2014年8月,国务院正式发布《国务院关于加快发展现代保险服务业的若干意见》(简称“保险新国十条”)。其中首次提到允许专业保险资产管理机构设立夹层基金。夹层基金的概念再次被推入资本市场的视野。之后即传出鼎晖、中信已经跃身成为国内首批尝鲜的基金管理者。

兼具灵活性和平衡性是夹层基金的最大优势。典型的夹层基金融资结构分为三层:银行等低成本资金构成的优先层,融资企业股权投资构成的劣后层,以及夹层资金所构成的中间层。优先层承担最少风险,同时作为杠杆,提高了中间层的收益。劣后层为中间层提供了下行风险的担保。在极低的违约率下,即便发生违约,本金回收比例也很高。

对于投资者而言,夹层基金可以灵活地组合股权和债权投资的优势,既可受益于公司财务增长所带来的股权收益,同时也可兼顾次级债权的安全性。其投资收益主要有三个来源:夹层债权带来的较高现金利息、夹层股权带来的资本溢价和分红、融资企业提前还款带来的溢价。正因为如此,夹层基金的上述风险收益特征常为养老基金、保险公司、主权财富基金等机构投资者所青睐。

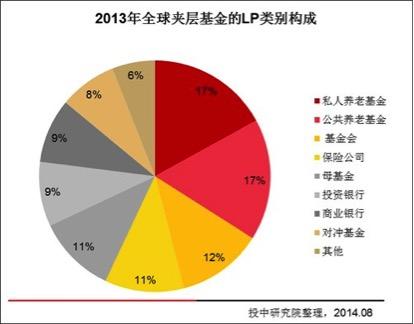

根据投中研究院2014年8月的材料,近年来全球夹层基金LP构成中,私人养老基金及公共养老基金分别以17%的占比排名最前,保险公司、母基金( FOFs)、投资银行、商业银行以及对冲基金等机构投资人分别占比11%、11%、9%、9%、8%。

自2014年起,英国商业地产夹层基金机会涌现。根据英国商业地产贷款领域专业研究机构 De Montfort University的统计,在2013年底,英国大约有1800亿英镑的商业地产未偿贷款,其中1270亿英镑贷款将在未来五年内面临到期还款。与此同时,由于巴塞尔协议III对商业银行资本充足率等监管要求,英国银行继续提供一度高达85%贷款价值比(LTV)的贷款将难以为继,必须与一些夹层基金管理者合作。后者也因此成为近期受到银行欢迎的合作方,较易获得提供夹层融资的机会。

需要强调的是,这种被迫采取的融资结构调整(forced adjustment)不同于不良资产(distressed assets)处置。恰恰相反,用作贷款抵押的资产质量往往非常不错。这得益于过去一年中,以伦敦和英国东南部为代表的英国经济及楼市大幅复苏。与之相对应的是,一些机构推出的夹层基金将重点放在以伦敦地产项目提供担保的较大规模的交易上,另一些机构则笃信在伦敦和英国东南部之外其它地区的商业地产潜力更大,利润率更高。相比而言,后者面临的金融机构之间的竞争压力较小,贷款额度小导致风险更为分散,担保更为详尽、扎实,且商业地产本身的利润率不像伦敦市场那样波动剧烈。

在项目执行阶段,资金发放前,夹层基金管理者在进行项目尽职调查的时候,会综合调查分析融资企业在管理该商业地产资产组合时的过往业绩,尤其是在租户保留情况、租金报价与现实租金水平的符合度、以及物业产生收入和管理成本支出等情况,持续不断地挑战融资企业的假设,一遍遍回测现金流模型,并调查过去几年内是否存在归还贷款违约的情形。资金发放后,夹层基金管理者还需要每月或每季度定期与融资企业召开会议,以便及时发现任何可能导致贷款违约的苗头,从而通过其投资条款中规定的介入权(step-in rights)提前干预,必要时采取强制手段,保障本金安全。

夹层基金的投资协议中往往还包含若干年限的提前还款条款(make-whole provision)。如果贷款是在该期限内提前还清,借款方必须支付余下期限的剩余利息。这也是为夹层基金提高整体业绩表现作出贡献的来源之一。作为特例,在某些情况下,如果商业计划规定,为确保资产管理方案得以实现必须处置一些特定资产,可以规定提前偿还20%左右以下的贷款,而不触发提前还款条款。

10-12%的年化收益率,相对安全的投资策略,不仅前述国内机构投资者在进行海外资产配置时可以予以重点考虑,相信国内私人银行面向的高净值个人客户群体中也有大量相似的投资偏好。

(张哲)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}